1, 2장은 개발된 약이 블로버스터 반열에 올려지려면 필요한 것을 다루었습니다. 높은 진입장벽을 통해서 그 질병에 독점이나 혹은 과점 통해서 경쟁없이 꾸준하게 약이 성장하며 프랜차이즈로 키우고, 그 약이 다른 질병에도 사용히 가능한지 연구를 하고 같은 방법으로 성장시키며 거대한 블록버스터가 되는 것이죠. 하지만 다른 산업과 다르게 약은 규제로써 독점/과점이 유지되고 그 기한이 제한되어 있습니다. 미디어 산업은 저작권 (COPYRIGHT)으로 자산이 보호되며 (미키마우스를 지금 50년 넘게 디즈니는 계속 열심히 돌리고 있죠…) 프랜차이즈가 유지되는 것과 아주 다른 것이죠.

대부분의 약들은 Hatch-Waxman 법에 따라 개발기간에 소요된 기간을 최대 5년까지 돌려받고 매출을 빠르게 잃게 됩니다.

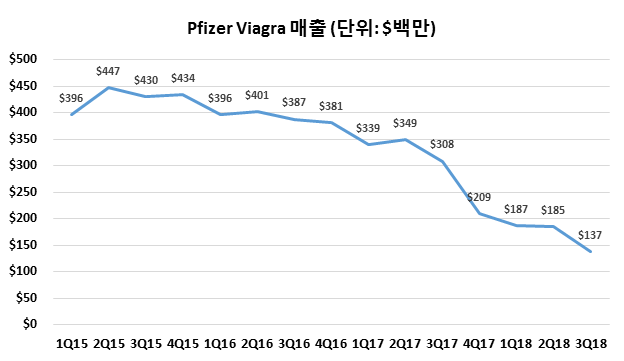

파이저의 블록버스터약이였던 비아그라의 매출추이를 보면 특허만료된약이 어떻게 되는지 보여집니다. 2015년 2분기의 $4.5억 매출이 2018년 3분기에는 $1.4억 달려로 약 70%하락하였고 계속 하락하고 있습니다. 비아그라의 특허 만료로 파이저는 더이상 발기부전 프랜차이즈에 대한 투자나 광고를 집행하고 있지않습니다. 아주 오랜기간동안 매출을 책임져주고 현대의료에서 가장 강력한 브랜드가 순식간에 사라진 셈이죠.

이렇기때문에 최고의 바이오텍은 한번 만들어낸 프랜차이즈를 계속 지속할수있느냐 없느냐로 나눠집니다. 여기서 제가 얘기하고 싶은 바이오텍은 어디일까요? 바로 그렇습니다 – 알렉시온입니다.

지난 두편을 통해서 알렉시온 제약의 솔리리스가 어떻게 블록버스터 반약에 올랐는지 말씀드렸는데요. 이번편은 알렉시온제약이 솔리리스로 만든 Complement franchise를 어떻게 지속적으로 성장시키는지 알아보겠습니다.

약을 지속적으로 개선시키며 프랜차이즈를 이어가는 활동을 lifecyle management라고 하는데요. 알렉시온의 전략은 크게 두가지로 나눌수 있습니다. 1) 기존 솔리리스에 관련된 특허를 추가시켜서 특허기간을 연장하는 방법 2) 차세대 C5 inhibitor인ALXN1210/Ultomiris로 기존 솔리리스 환자를 옮기는 방법이 있는데요. 알렉시온은 두가지 전략을 동시에 추진하며 현재 솔리리스 환자를 다른 경쟁자에 잃지 않고 신제품인 울토미리스가 최대한 많이 이어받아 현재의 성장을 이어받아가는 것과 동시에 개선된 profile (솔리리스는 2주에 한번 정맥주사이지만 울토미리스는 8주에 한번 정맥주사이며 울토미리스는 더 완전한 C5 inhibition을 갖고 있는것으로 알려짐)과 10% 저렴한가격으로 기존에 솔리리스를 받지 않았던 환자들에도 access가 되며 알렉시온의 next growth driver로 굉장한 기대를 받고 있습니다.

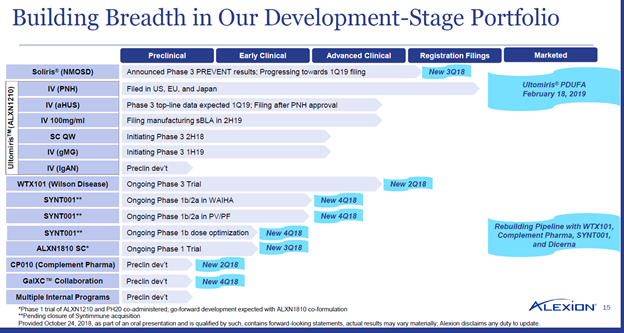

알렉시온의 파이프라인 차트를 보면 울토미리스 임상실험이 많은것을 볼수있습니다

특허 전략

현재 알렉시온은 미국과 일본에서는 성공적으로 특허를 등록시키며 2026-2027년까지 솔리리스의 바이오 시밀러가 들어오는 것을 효과적으로 막았습니다. 반면 유럽에서는 특허등록에는 성공했지만 challenger가 나오고 월요일에 challenger가 승소하여 2020년 이후에는 불투명한 상황입니다. 하지만 appeal process가 3-4년 정도 소요되고, 보통 소숭시간에는 복제약회사들은 나중에 지면 징벌적 배상을 해야하기때문에 약을 판매하지 않습니다. 그러므로 솔리리스는 유렵에서는 2022-2023년 까지는 안전할 것으로 보입니다.

차세대 제품 전략

특허 전략은 비교적 간단하지만, 단점은 길어야 4-5년밖에 연장이 안된다는 점입니다. 그리고 4-5년이 지나면 어려워 파이져의 비아그라처럼 빠르게 매출이 줄어들게 됩니다. 그래서 가장 좋은 방법은 완전한 새로운 제품을 개발하여 특허 보호를 늘리면서 기존 제품을 받던 환자들을 고스란히 흡수하는 방법입니다.

알렉시온은 예전부터 솔리리스에 집중된 매출구조랑 솔리리스 프랜차이즈를 지킬법을 고민하였고 그 결과가 지난 2018년 12월에 승인을 받게된 울토미리스 인것이지요. 완전한 새로운 제품이기때문에 솔리리스 적응증마다 각각 다른 임상실험을 진행하였고, 기존에 솔리리스 경험자와 미경험자들을 따로 하여 환자들을 솔리리스에서 울토미리스로 옮기는것이 안전하다는 것을 입증하였습니다.

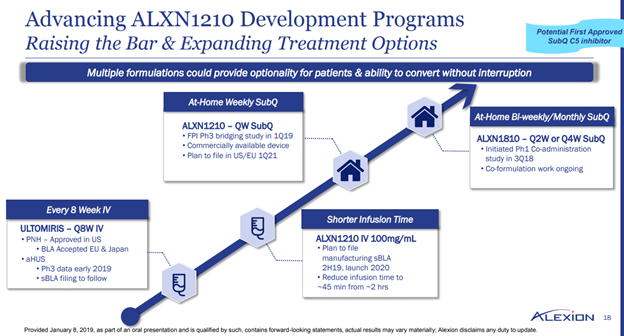

울토미리스는 솔리리스 환자를 흡수하기에 최적의 product profile을 갖고 있습니다

알렉시온이 Complement 전문으로 노하우를 활용하여 솔리리스보다 좋고, 안전하게 환자가 약을 바꾸게 한것은 현재 수많은 경쟁자들이 아직도 솔리리스와 비슷하거나 더 좋은 약을 큰 임상실험을 통해서 입증하지 못한 것과 아니면 솔리리스에서 경쟁자의 약으로 안전히 옮기는 것을 보여주지 못한 것을 보면 더더욱 대단하게 느껴집니다. 특히 그 경쟁자중에는 세계적으로 antibody engineering에서 최고의 제약회사라고 꼽히는 Roche/Genentech/Chugai가 있기때문에 더 놀라운 것이죠.

제약업계에서 신약개발은 워낙 오래걸리기때문에 알렉시온은 이미 울토미리스의 차세대 제품을 개발하며 프랜차이즈를 더욱 지속가능하게 성장시키고 있습니다.

울토미리스/ALXN1210의 중장기 계획

그럼 이상으로 알렉시온의 사례를 통해서 성공적인 지속 성장 전략에 대해서 얘기해보았습니다. 다음편에서는 좋은 바이오텍의 성장 방법중에 하나인 M&A에 다루어 보도록 하겠습니다. 내부적으로 R&D에서만 나오는 약만으로는 혁신을 이어가기가 어려울수도 있는데, 현금흐름이 좋고 과학적으로 우수한 바이오텍은 이럴때 세심한 시장조사와 과학 diligence를 마치고 다른 회사를 인수하여 새롭거나 비슷한 질병 시장에 참여하게되는데 성공적인 사례와 실패한 사례를 보고 그것이 주가에 어떤 영향을 미치는제 알아보도록 하겠습니다.

새로운 것을 배우게 되셨으면 공감 부탁드립니다.저에게 큰 도움이 됩니다!

#알렉시온#미국주식#주식투자#해외주식투자#해외주식#바이오주식#바이오투자#투자#투자잘하는법#제약투자#한국제약투자

'Biotech investing' 카테고리의 다른 글

| 2019/1/18 - FDA 승인이 미뤄지는 이유 -이뮤노메딕스 사례 (0) | 2019.12.16 |

|---|---|

| 2. 일석이조/일거양득의 약으로 성장을 더더욱 빠르게 하는 방법 - 글로벌 바이오 제약 투자 (0) | 2019.12.16 |

| M&A를 스마트하고 싸게 찾아내야 주가가 오른다!- 제약 바이오 투자 (0) | 2019.12.16 |

| 방금 승인받은 약의 실적을 예측해 절대수익을 노려보자! - 제약 바이오 투자 (1) | 2019.12.16 |

| 경쟁자가 많으면 제약 바이오 주식은 망한다-제약 바이오 주식 투자 (0) | 2019.12.16 |