스타우드 리츠 (starwood property trust/STWD)는 저에게 많은 아픔을 준 주식입니다… 코로나가 시작되고 상업부동산에 높은 노출도를 가진 리츠로 부각되며 $25하던 주식이 한때 $10이하로 떨어지고 이제야 $16까지 돌아온 주식이지요. 특히 저는 코로나전에 8%에 달하는 배당과 낙관적인 경제 전망을 갖고서 미국 국채대비 거의 700bps에 달하는 스프레드를 보고서 언젠가는 그 스프레드가 줄어 들것이라는 믿음을 갖고 투자했었습니다.

위에 주가 차트를 보면 2019년부터 시장이 연준이 낮은 금리를 아마도 유지할 것이라는 생각을 하게 되면서 주식이 $20에서 코로나 직전까지 $25까지 천천히 오르는 모습을 보였습니다 – 바로 국채대비 스프레드가 줄고 있었던 것이지요.

아파하고 있던 도중 저는 스타우드에 더블다운 (double-down)하기로 마음을 먹고 금요일에 저의 포지션을 2배이상 늘렸습니다 (개인돈입니다.. 회사돈은 바이오밖에 투자를 못하니까요). 그리고 그 이유는 아래와 같습니다.

높은 배당수익율 (SUPER HIGH CURRENT DIVIDEND YIELD)

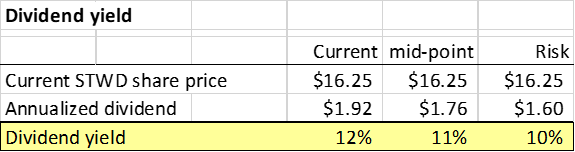

현재 주가 기준으로 거의 12%의 배당수익률을 보여주고 있는데요. 제가 지금 내야하는 주택담보대출 이자가 4%입니다. 그럼 12% 배당수익률 자산을 사면 제가 대출이자를 내고 남는 돈으로 원금까지 낼수 있는 것이지요.

물론 지금 배당수익률이 높은 이유는 사실 시장에서는 현재 배당지급액인 분기당 $0.48/연간 $1.92를 회사가 낮춰야할 것으로 기대하고 있기때문입니다. 현재 시장에서는 연간 $1.60으로 낮춰야 할 것으로 예상하며 주가 회복을 억누르고 있는데요. 지금 주가 기준으로 배당이 $1.60수준으로 내려온다고 하더라도 배당수익률은 10% 정도가 됩니다. 저에게는 여전히 매력적인 배당소득으로 보입니다. 직접 Sternlicht회장이 시장에서는 우리가 $1.60까지 내릴거라고 걱정하는데 말이 안된다고 말하는 것을 봐서 아마도 최악의 상황으로 배당을 내리더라도 거기까지는 안내리지 않을까 싶습니다.

지난 8월 5일에 진행된 실적발표에서 Barry Sternlict회장은 시장은

1) 회사가 배당을 낮출거라고 예상하지만 아직까지는 배당을 유지하고 있으며,

2) 다른 리츠들은 배당을 없애고도 주가가 잘 버텨주고 있는데 스타우드 주식만 높은 할인율에 거래되고 있고, 마지막으로

3) 지금 주식은 말도 안되게 (ridiculous) 낮은 배당수익률에 거래되고 있다고 코멘트했습니다.

Sternlicht회장은 미국에서 부동산투자로 억만장자가 된 독보적인 분이시고 (우리가 알고 있는 스타우드 호텔를 만들어내신 분이기도 하지요) 자신있게 말씀하시니 어느정도 안정감이 드는 것은 사실입니다.

상대적으로 안정적인 수익 포트폴리오 (STABLE AND SENIOR INCOME FLOW)

스타우드는 리트지만 실질적으로는 부동산 프로젝트에 대출을 많이 하는 대출펀드와 거의 비슷합니다. 매출 구조를 보면 64%가 대출 이자 소득인 것이 보이는데요. 저는 이것을 스타우드 투자자산이 부동산의 자본구조 (capital structure)에서 선순위이기 때문에 (senior) 훨씬 안정적이라고 판단했습니다.

만약에 대출을 해준 부동산이 파산을 하면 스타우드는 에쿼티/지분보다 선순위대출이기때문에 자산차압을 통해서 대출회수를 하거나 부동산전문 펀드 경험을 풍부한 팀을 활용하여 중장기적으로 더 가치있는 부동산으로 개발도 가능할수 있을 것이라고 생각합니다.

아래 예시를 보시면 자산가치가 하락하더라도 어느정도 쿠션이 있기때문에 상대적으로 안정적이라고 생각합니다.

장부가대비 깊은 할인에 거래되고 있습니다 (DEEEEEP DISCOUNT)

아래는 이번분기에 발표된 스타우드의 장부가 계산인데요. 작년말대비 주당 $16.66에서 $19.70으로 장부가치를 크게 올린 것으로 보여집니다. 작년말의 장부가가 $16.66이였는데 주식은 거의 $25불에 거래되고 있었으니 일반 상황에서는 장부가보다 프리미엄에 거래되었는지 지금은 깊은 할인에 거래되고 있습니다. 이런점을 보고서 저는 배당수익과 동시에 자본소득 또한 누릴수 있을지 않을까 기대하고 더 매수에 나섰습니다.

Book value per share = 주당 장부가

배당하락 위험에 대한 오버행으로 단기 수급 악화 (POTENTIAL DIVIDENT CUT OVERHANG)

헤지펀드들은 단기간 수익이 워낙 중요하기때문에 스타우드처럼 배당을 낮춰서 단기적으로 주가가 크게 출렁있수 있는 기업에 선뜻 투자하기가 어렵습니다. 그런이유로 스타우드 주식에 대한 수요가 단기적으로 매마르며 주식이 선뜻 오르지 못하는 상황도 어느정도 있지 않을까 싶습니다.

배당을 낮춘다면 단기적으로는 하락할수도 있겠지만 장기적으로는 악재해소로 인한 수급이 발생하며 현재의 깊은 할인을 해소 시켜줄수도 있으니까요.

저는 개인돈은 장기투자를 원칙으로 하기에 단기적 오버행은 장기적으로는 상대적으로 좋은 매입 가격을 만들어 낼수도 있다고 생각하여 투자를 더 늘렸습니다.

이번 글을 마치며....

저는 크게 위의 이유로 스타우드 리츠에 투자를 더 늘렸습니다. 잘 되었으면 좋겠네요.

저의 포트폴리오는 이제 크게 버진갤럭틱과 스타우드 쌍두마차하고 이것 저것 작은 주식으로 채워져가네요.

이전 글에 말씀드린 것처럼 저는 초고성장주 아니면 초고배당주로 포트폴리오를 채우며 자본소득과 현금흐름을 동시에 확보하는 것을 목표로 하고 있습니다. 중간에 있는 어지간한 회사는 계속 포트폴리오에서 쳐내고 있습니다.

여러분의 자산증식에도 혹시 도움이 될까하여 이렇게 공유합니다. 저의생각은 투자권유가 아니며 여러분께서도 투자하시기전에 직접 공부를 하시고 투자 집행에 나서시길 바랍니다.

이글에서 새로운 것을 배우셨거나 도움이 되셨다면 공감/댓글 부탁드려요 - 저에겐 큰 힘이 됩니다. 감사합니다!