어제 조용히 하루를 마치고 글을 읽던중 어이가 없는 인터뷰를 다룬 기사를 읽게 되어서 이렇게 공유합니다.

바로 어떤 펀드매니저의 불평인데요 - 요즘 월스트리트에서 핫이슈가 된 "개미 투자자들의 갑작스런 유입이 어떻게 시장 논리를 변화시켰느냐"에 대한 내용입니다. 그리고 이 펀드매니저는 거의 무슨 개미 투자자들이 무식하게 무변별하게 주식과 옵션 매수에 나서면서 현재의 고평가 시장을 만들었다고 핑계를 대고 있는 것으로 보입니다.

결론적으로 말씀드리자면 지금 현재 S&P는 내년 어닝 (EPS)의 22배에 거래되고 있고 (시장 전체의 평균 P/E가 22x라는 의미입니다) 이는 10년 평균치보다 무려 50%나 높기때문에 현재 주식시장이 엄청 고평가 되어있다는 뜻입니다.

그리고 이 펀드매니저는 빅테크 기업 (구글, 아마존, 넷플릭스, 마이크로소프트, 애플)의 엄청난 주가 상승과 강세장에 베팅하는 옵션시장이 현재의 고평가 랠리를 가능하게 했다고 했는데요.

물론 저 두가지가 엄밀히 말하는 틀린 것은 아닙니다 - 현재 P/E멀티플로 봤을때 굉장히 높은 밸류에이션을 받고 있으며 그 강세에 초대형 IT기업들의 급성장이 있는 것도 사실이니까요.

예전에 비해서 수익이 내기 어려운 시장인 것은 사실이지만 이런 식의 핑계는 정말 황당하다고 생각합니다. 자기가 원하는대로 시장이 움직이지 않는다고 시장이 멍청하다고 하는건 위험하고 엄청나게 오만한 생각이기 때문입니다.

현재 가치 투자자들이 제대로 퍼폼을 하지 못하고 있는 이유는 아래와 같습니다.

1. 투자 분석과 결정에서 멀티플에 너무나 지나친 비중을 두고 얘기합니다.

멀티플 (P/E, EV/EBITDA)은 가치평가의 방식중에 하나이고 물론 중요한 척도입니다. 하지만 결국에는 투자 결정에 일부분일 뿐입니다. 동시에 내년 예상 실적을 기준으로 계산이 되는데 내년 예상 실적 컨센서스는 항상 시간이 가면서 변화하기때문에 결국에는 계속 변화하는 숫자입니다. 그리고 투자자별로 내년 실적 예상치가 다르기 때문에 투자자 A의 입장에서는 주식을 내년 P/E 15배에 매수하는 반면 실적이 훨씬 더 좋아질것으로 예상하는 투자자 B의 입장에서는 주식을 내년 P/E 10배에 매수하는 것으로 느껴질수도 있습니다.

결국에는 보는 사람 마음이기때문에 멀티플은 큰 그림상은 좋으나 투자 결정의 일부분 일수밖에 없습니다.

어떤 유명한 가치투자펀드에 일하는 친구와 얘기할때마다 놀란 것이 있는데 그 펀드의 대표님은 투자건을 얘기할 때 무조건 멀티플부터 시작한다고 합니다. 멀티플부터 시작하면 초반에 걸러지는 좋은 투자 아이디어가 너무 많습니다. 저의 펀드에서는 밸류에이션은 가장 마지막에 다루어진 것과 굉장히 다르지요.

2. P/E 멀티플이 낮은 기업에 집중한 결과 레버리지가 높은 (빚이 많은) 기업의 주식이 포트폴리오는 가득채우게 되었습니다.

이것은 코로나19가 터지면서 생긴 이슈이긴한데요. 주식시장이 불을 뿜는 상황에서 가치펀드들의 성과가 좋지 않는 것은 이 이슈가 큰 한목을 하고 있다고 생각합니다. 가치펀드들은 낮은 P/E 멀티플의 기업에 투자하는 것을 좋아하는데요. P/E가 낮은 이유는 크게 두가지 이유가 있습니다. 1. 낮은 성장성 그리고 2. 높은 레버리지 (빚이 많습니다).

성장성이 낮으니 비교적 자본조달비용이 낮은 채권발행을 통해서 에쿼티의 수익을 극대화하는 자본구조 전략입니다.

이전략은 코로나 전에 미국 경제가 워낙 활황이였기때문에 굉장히 잘 먹히던 전략이였습니다. 경제 성장에 따라서 실적이 증가하고 그만큼 빚을 갚아가며 주주 수익이 빠르게 증가했으니까요. 하지만 코로나로 경제 쇼크가 일어나게 되면서 바로 레버지리 효과는 반대로 되었습니다. 실적이 급감하면서 높은 빚을 감당하지 못하게 되었고 결국에는 주가도 바닥를 치고 돌아오지 못하는 것이지요.

레버리지가 워낙 높아서 투자자들이 다시 돌아오지 못하며 주가가 회복을 못하고 있는 기업으로는 대표적으로 제약업계의 Bausch Health Companies (BHC)와 AT&T (T)입니다. 아래에 주가 차트를 보시면 코로나 이후로 회복을 하지 못하고 있는게 보입니다 - 레버리지 효과는 활황기에는 좋지만 불황에는 회사들에게는 쥐약이지요..

이 펀드매니저는 누구이고 왜 이런 말을 했을까요?

이런 오만한 발언을 한 펀드매니저는 가치투자로 잘 알려진 Smead Capital Management의 Cole Smead입니다. 이 인터뷰를 보고서 전 바로 그 펀드의 실적을 봤는데요.. 대부분의 펀드가 올해 -10%하락중입니다. S&P가 같은 기간동안 5% 상승하였으니 시장대비 -15% 언더퍼폼한셈이네요. 운용수수료를 제하면 아마 벤치마크대비 더 실적이 않좋았을 것이라고 생각합니다. 뮤츄얼펀드이기때문에 아마도 100% 롱포지션이였는데 이런 퍼포먼스는 굉장히 부진한 실적입니다.

올해 대부분 헤지펀드들의 실적에서 사실 가장 큰문제가 쇼트북 (short book)이였는데 100% 롱 포지션을 가져가는 펀드가 이런 실적을 보이면 굉장히 당혹스럽긴합니다.

마치며...

지난 30년간 가치투자자들이 수익내기에 좋은 시간이였습니다. 엄청난 경제 팽창, 통화량 확대, 글로벌화로 인한 생산비용 하락 등 그동안 기존 산업 (소비재등)에 속한 기업의 실적 개선이 꾸준히 진행되었기 때문입니다.

이제는 기존 산업이 시장 주도권을 첨단산업에 넘겨주며 대부분의 기업가치가 현재 수익에서 미래 가치로 넘어가게 되었습니다 (유명한 벤처 투자자인 Peter Thiel이 항상 기술기업의 가치평가에 대해서 얘기할때마다 다루는 소재입니다).

시장이 변화하고 있을때 투자자는 계속 같은 투자법을 유지한다면 도태될뿐입니다. 그렇다고 가치투자 자체가 도태된것이 아닙니다 - 가치투자는 계속되지만 변화가 필요한 시점으로 판단됩니다. 워렌버핏이 팀원의 생각을 믿고 애플에 투자하여 엄청난 수익을 낸것처럼요. 버크셔해서웨이의 주가는 다른 가치투자펀드보다는 나은 수익을 보여주고 있지요. 워렌버핏/버크셔의 가치투자 스타일은 현재 진행형으로 보입니다.

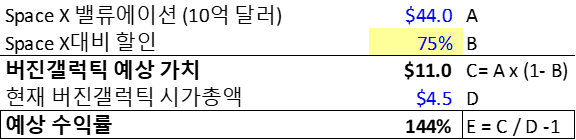

저는 계속 고배당주에 초고성장주에 투자를 늘려가고 있습니다. 버진갤럭틱이 이제 또다른 시험비행을 앞두고 있네요. 테슬라의 실적 개선은 지속되구요. 그럼 여러분 모두 성투하세요!

오늘 글에서 새로운것을 배우셨거나 재밌게 읽으셨다면 공감/추천 부탁드립니다 - 저에겐 큰 도움이 됩니다!

'Market update' 카테고리의 다른 글

| 비트코인 $12,000 안착 재시도... (2) | 2020.10.21 |

|---|---|

| P&G 실적발표에서 알아보는 글로벌 소비 트렌드 (힌트: 회복이 생각보다 빠릅니다) (2) | 2020.10.21 |

| 올해 300억달러 이상의 금융 스캔들이 있었던 회사들의 한가지 공통점 - E&Y회계법인 (0) | 2020.10.17 |

| 오만이 하늘을 찌르는 어떤 가치펀드매니저의 불평 - "어리고 멍청한 개미들이 시장의 가치평가 기능을 망가뜨리고 있다" (0) | 2020.10.17 |

| 악재를 다 소화하고 시장이 다시 오릅니다 (0) | 2020.10.17 |