암치료 관련 진단이 4월-5월에 심각히 하락하였습니다

로슈는 자회사인 Foundation Medicine을 통하여 암치료 관련 유전자 진단을 굉장히 많이 하고 있는데요. 로슈는 실적발표에서 4-5월동안 암진단 볼륨이 굉장히 줄어들었고 그렇기때문에 표적항암제 (targeted oncologics)에 대한 수요 또한 하락했을 것으로 예상된다고 발표하였습니다.

거의 5-8주간 새로운 환자를 찾지 못했으니 아마 하반기에 표적 항암제에 대한 수요가 줄어들것으로 예상됩니다. 특이 PD-1과 같은 면역관문억제제 (checkpoint inhibitor)나 Antibody-drug conjugate (항체-약물 복합체)에 대한 수요가 단기간적으로는 줄어들 것으로 예상합니다.

동시에 임상실험도 아마도 지연될 가능성이 높습니다 - 2달동안 임상실험 참여자를 구하지 못했을 가능성이 높고 코로나 기간동안 참여자들에 대한 모니터링이 잘 되지않으며 데이터의 퀄리티 또한 줄어들기때문에 회사들은 임상실험에 참여환자수를 더 늘리지 않을까도 예상됩니다 (통계학적 power를 늘리기 위함합니다).

희귀질환 치료제의 매출 또한 코로나로부터 자유롭지 못했습니다

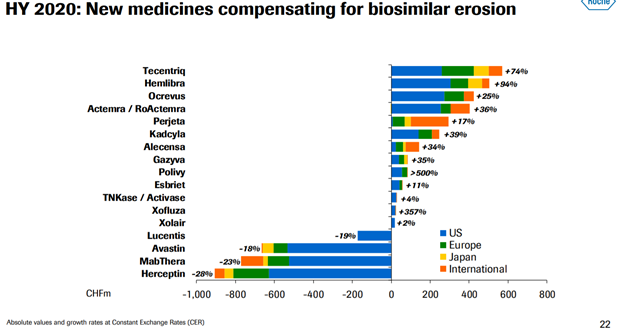

로슈의 혈우병 (hemophilia) 치료 프랜차이지의 간판 치료제인 헴리브라 (Hemlibra) 또한 전분기 대비 매출이 하락했는데요.

이것에 왜 특히 놀란점이냐면 이 약은 subcutaneous 로 추여되는 약이기 때문입니다 – 환자집으로 약이 배달이 가서 환자가 직접 간단히 투여할수 있는약이기 때문이지요. 지난분기에 코로나를 대비하느라 미리 주문이 많이 왔었었고 6월부터 다시 환자수가 증가하였다고는 하지만 그래도 저는 이것을 보고 놀랐습니다. 특히 혈우병환자분들은 특히나 치료제가 중요하기때문에 안정적일거라고 예상했었습니다.

이번 코로나위기로 희귀병 환자분들에 대한 비상시 supply chain과 care continuum에 대해서 더더욱 준비를 해야겠다는 생각이 들기도 합니다.

바이오시밀러가 드디어 미국에서 열심히 파고 들기 시작합니다

로슈는 제넨텍 인수를 통해서 글로벌 블록버스터인 Avastin과 Herceptin을 보유하고 있는데요. 이제 미국에서 바이오시밀러가 출시되는 가운데 이번 분기에는 기대치보다 더 많은 시장점유율을 바이오시밀러 기업들에게 잃게 되었습니다. 일반적으로 투자자들은 바이오시밀러 전환이 코로나바이러스를 통해서 좀더 늦춰질거라고 예상했었습니다 – 위기의 기간에는 의사분들이 더 익숙한 브랜드 제품을 쓸 것으로 예상했기 때문입니다. 정작 숫자를 보니 완전 반대였습니다 – 그리고 이것은 코로나바이러스가 끝나고 바이오시밀러 마케팅이 다시 본격적으로 재시작된다면 다시 불붙을 가능성이 높다고 생각합니다.

바이오시밀러 제품의 볼륨은 늘어나지만 단점도 있습니다 – 바이오시밀러의 시장점유율 상승의 비결은 사실 본격적인 가격경쟁이 시작되었기 때문입니다.

미국에서 바이오시밀러들이 본격적으로 출격하고 있습니다.

미국 바이오시밀러 시장의 성장의 가속화는 우리나라 기업인 셀트리온과 삼성바이오에피스에게는 좋은 소식으로 들리네요~

그럼 이상 로슈의 실적발표의 시사점에 대해서 전달드렸습니다.

새로운것을 배우셨거나 도움이 되는 내용이 있었다면 공감이나 댓글 부탁드립니다 – 저에게는 큰 힘이 됩니다 그럼 모두 성투하세요!

'Market update' 카테고리의 다른 글

| 악재를 다 소화하고 시장이 다시 오릅니다 (0) | 2020.10.17 |

|---|---|

| 코로나백신 개발기업들 주가가 빠지는 이유 - 시장에서 들리는 얘기를 전해드립니다 (0) | 2020.08.13 |

| 6개월만에 팀의 30-40%가 해고당하는 무서운 헤지펀드의 세계 그리고 기관투자자의 현실 (2) | 2020.08.03 |

| 뉴욕 Fed가 사람을 열심히 뽑네요 - 코로나가 바꾸게될 자본주의의 미래는 어떨까요? (0) | 2020.04.22 |

| 2019/01/17 - 내일은 약세장이 예상됩니다 - 무역전쟁 완화가 넷플릭스를 이겼습니다 (0) | 2019.12.16 |