오늘은 로슈가 실적발표를 한날이였습니다. 지난번 존슨앤존슨처럼 로슈는 초대형 제약회사로써 로슈의 실적발표 컨퍼런스콜은 글로벌 제약시장 트렌드를 알수 있는 좋은 기회입니다. 특히나 로슈는 초대형 블록버스터 바이오로직 약인 허셉틴과 아바스틴의 바이오시밀러들이 미국 시장에 진입하면서 유럽에 비해서 주춤했던 미국 바이오 시밀러 시장 형성이 어떻게 되는지에 대해서 간접적으로 알수 있는 기회입니다.

오늘 로슈를 통해서 현재 진행되고 있는 글로벌 제약 트렌드는 아래와 같습니다.

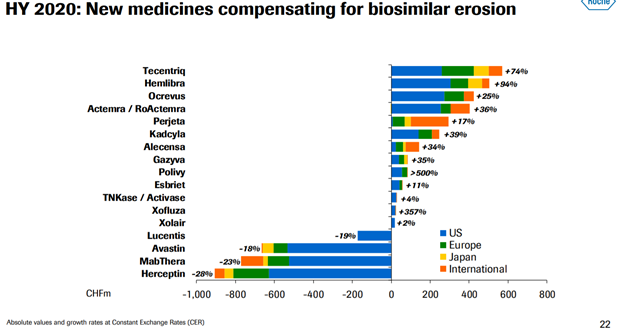

1. 코로나기간임에도 불구하고 미국에서 드디어 바이오시밀러 시대가 본격적으로 개막하고 있습니다.

아바스틴/맙테라와 허셉틴이 작년 대비 각각 -22%/-27%하락하고 -31%하락하였습니다. 파란색이 미국인데요 - 작년대비 엄청나게 하락한게 보입니다.

로슈는 컨퍼런스콜에서 바이오시밀러가 원래 예상했던거보다 더 빠르게 시장에 침투하고 있다고 밝혔는데요 - 코로나기간동안에 의사들이 약을 바꾸지 않을 것으로 예상했지만 결국에 바이오시밀러 회사들이 공격적으로 가격인하에 나서며 의사들이 보험사들에게 떠밀리며 어쩔수없이 로슈 제품에서 테바/셀트리온 (Teva/Celltrion), 화이져 (Pfizer), 그리고 암젠 (Amgen) 제품으로 바꾸게 된 것으로 보입니다.

2. Tecentriq (티쎈트릭)의 높은 성장세는 아직 PD-L1이 PD-1과의 경쟁에서 완전히 밀리지 않았습니다.

로슈의 면역관문 전략의 기반약은 PD-L1 agent인 Tecentriq인데요. 로슈는 지속적으로 임상실험에 투자하며 성장을 이끌어 가고 있습니다. 특히 최근에는 간암 (HCC/hepatic cellular carcinoma)에서 1차 치료제로 Avastin과 함께 병용이로 승인 받으며 성장을 이어가고 있습니다. 벌써 미국의 1차 간암시장에서 승인 4개월만에 17% 시장점유율을 차지하고 있습니다.

3. 2020년 2분기에 주춤했던 희귀병 사업부가 멋지게 성장세로 돌아섰습니다.

로슈의 희귀병 사업의 중추적인 제품인 Hemlibra는 2분기에 약세를 보이며 투자자들이 걱정을 했었는데요 - 3분기에 멋지게 성장세로 복귀하였습니다. 3분기에는 다시 새로운 환자의 진단과 치료제 switch가 다시 시작되며 Hemlibra 매출이 다시 크게 성장하였습니다. 더 중요한점은 로슈는 Hemlibra의 성장에 굉장히 고무되어 있다는 점입니다.

로슈의 희귀병 사업부는 SMA (spinal muscular atrophy) 차세대 치료제인 Evrysdi 출시에도 굉장히 고무되있는 분위기입니다. 특히 Eyvrysdi의 경우에는 경구투여 약으로 Biogen/바이오젠의 Spinraza나 Novartis/노바티스의 Zolgensma보다 훨씬 안전한 치료제입니다.

마치며

바이오시밀러 위험이 더더욱 부각되며 비록 로슈 주가는 하락했지만 전반적으로 제약 업계에는 긍정적인 업데이트였다고 생각합니다. 의미있게 환자의 삶을 개선시키고 연장시켜주는 항암제와 희귀병 치료제들은 훌륭한 데이터가 있는한 꾸준한 수요가 발생하며 코로나 상황에서도 꾸준한 성장을 보여주고 있습니다.

저의 바이오 투자 철학은 항상 같습니다 - 최고의 데이터를 갖춘 약을 보유하고 개발하는 능력이 있는 기업에 꾸준히 투자하는 것입니다.

제약산업은 어느 산업보다도 데이터가 중요한 사업이기에 장기적인 비전을 가지고 최고의 경영진과 최고의 신약개발엔진을 갖춰야지만 최고의 데이터를 갖춘 약을 가질수 있습니다.

"환자들이 미래에 필요한 것을 위해서 지금 일을 하고 있습니다"

새로운것을 배우셨거나 도움이 되셨다면 공감이나 댓글부탁드립니다 - 저에게는 큰 도움이 됩니다!

'Biotech investing' 카테고리의 다른 글

| 갈라파고스의 OA 임상실험이 제대로 망했습니다... 그리고 길리어드 주식도 같이 빠집니다 (0) | 2020.10.17 |

|---|---|

| 임상실험중단으로 -20% 하락하는 Vertex 제약을 지금은 매수에 나서지 않는 이유 (0) | 2020.10.17 |

| 배당이 받쳐주는 성장회기 스토리에 베팅하라 – 길리어드 (Gilead)의 에쿼티 스토리 소개 (0) | 2020.10.13 |

| 유전자 치료제 승인은 가면 갈수록 어려워지는 듯 합니다 (ft. FDA) (0) | 2020.10.13 |

| 돌다리도 두들겨보고 건너봐야하는 바이오텍 투자 - Cytokinetics/암젠 주가가 폭락한 이유와 배울점 (2) | 2020.10.13 |